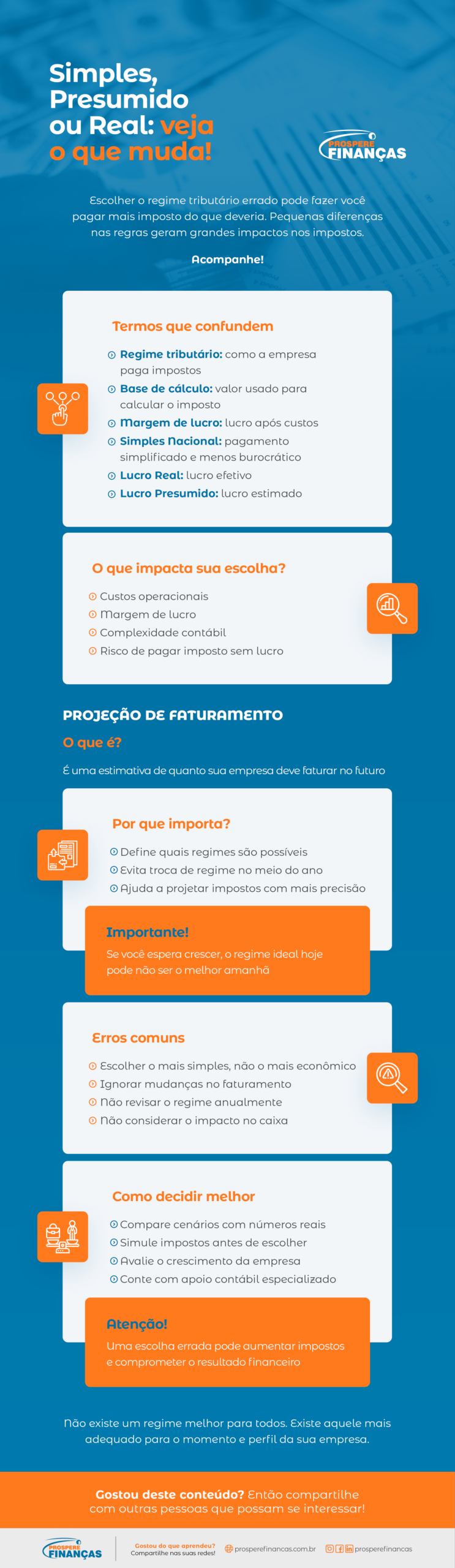

Este conteúdo explica o Lucro Presumido e suas diferenças em relação ao Simples Nacional e ao Lucro Real. O artigo apresenta características, forma de cálculo e impactos na carga tributária, no fluxo de caixa e na lucratividade. O texto também aborda critérios como faturamento, margem e custos para apoiar a escolha do regime mais adequado.

Escolher o regime tributário pode definir se a empresa paga mais ou menos impostos do que deveria. O Lucro Presumido é uma das alternativas nesse contexto, porém, há outras a considerar.

O regime tributário adequado permite reduzir legalmente a carga de impostos. Uma escolha estratégica nesse sentido facilita fortalecer a competitividade e a saúde financeira do empreendimento.

Quer saber qual é o melhor regime tributário para o seu negócio? Neste artigo, você verá o conceito de Lucro Presumido e as distinções para Simples Nacional e Lucro Real. Acompanhe!

Conceito de Lucro Presumido

O Lucro Presumido é um enquadramento tributário empresarial no qual a legislação define antecipadamente uma margem de lucro estimada. Em vez de considerar os números reais de receitas e despesas, o Governo aplica percentuais fixos sobre a receita bruta empresarial.

Logo, a tributação ocorre sobre essa base presumida. Por exemplo, uma empresa de serviços no Rio de Janeiro que fatura R$ 100.000 no trimestre terá como base de cálculo R$ 32.000 — aplicando o percentual de 32% vigente em 2026 para serviços. Sobre esse valor, são aplicados tributos específicos.

Principais diferenças entre Simples Nacional, Lucro Presumido e Lucro Real

Os três regimes tributários têm diferenças que impactam os impostos e o caixa da empresa. Cada sistema atende a perfis específicos de empresas e pode impactar o planejamento financeiro e a expansão do negócio.

Saiba mais!

Simples Nacional

O Simples Nacional é o regime tributário criado para microempresas e empresas de pequeno porte. Sua principal vantagem está na simplicidade de gestão.

Veja seus pontos mais relevantes:

- limite de faturamento: o regime é permitido quando a receita bruta anual é de até R$ 4,8 milhões, conforme o teto de 2026;

- carga de impostos: as alíquotas são unificadas em uma única guia, o Documento de Arrecadação do Simples Nacional (DAS). Os percentuais variam conforme a atividade e a faixa de faturamento;

- fluxo de caixa: os impostos incidem sobre a receita, mesmo sem lucro, exigindo atenção às entradas de caixa. Mesmo sem lucro, pode haver imposto a pagar;

- lucratividade: pode ser vantajoso em muitos casos pela simplificação e carga tributária consolidada, mas isso depende da atividade, da faixa de receita e da estrutura de custos da empresa.

Lucro Presumido

A diferença entre Simples Nacional e Lucro Presumido está principalmente no modo de tributação. Enquanto o Simples centraliza os impostos, o Lucro Presumido exige o pagamento separado de cada tributo.

Saiba mais:

- limite de faturamento: o Lucro Presumido é permitido quando a receita anual do negócio é de até R$ 78 milhões, conforme as regras de 2026;

- carga de impostos: como visto, a tributação é baseada em uma margem de lucro pré-definida pela legislação, aplicada sobre o faturamento. Os percentuais variam conforme a atividade;

- fluxo de caixa: a apuração envolve tributos separados e pode exigir maior controle financeiro e tributário do que no Simples Nacional;

- lucratividade: o regime costuma beneficiar empreendimentos com alta margem de lucro e poucos custos operacionais. Ele é vantajoso quando o lucro real é maior que o percentual presumido, podendo pagar menos imposto.

Lucro real

No Lucro Real, calculam-se o Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) com base no resultado contábil efetivo do empreendimento. A diferença entre Lucro Presumido e Lucro Real está principalmente nessa base de cálculo.

Entenda os fatores principais:

- limite de faturamento: não há limite máximo de faturamento. No entanto, empresas com receita acima do limite do Lucro Presumido podem ser obrigadas a adotar o Lucro Real, observando as regras aplicáveis;

- carga de impostos: a tributação é baseada no lucro efetivo — receitas menos despesas ajustadas conforme a legislação. IRPJ e CSLL incidem sobre esse resultado real;

- fluxo de caixa: a carga tributária tende a acompanhar mais de perto o resultado apurado, embora a gestão seja mais complexa;

- lucratividade: é um regime que tributa o lucro efetivo da empresa. Quando ela apresenta baixa lucratividade ou prejuízo, a carga de impostos pode ser reduzida ou até inexistente.

Como escolher o melhor regime tributário

Simples Nacional, Lucro Presumido e Lucro Real se diferenciam principalmente pelo limite de faturamento e pelo nível de complexidade na apuração dos tributos. No Simples Nacional, existem alíquotas progressivas conforme a receita e a atividade, facilitando a gestão fiscal.

Já no Lucro Presumido, o percentual de imposto se modifica conforme diferentes atividades, como comércio, indústria, transporte e serviços.

Pela Lei Complementar 224/25, houve mudanças a partir de 2026 nesse regime. A parcela da receita bruta total que exceder R$ 5 milhões no ano-calendário passou a ter um adicional de 10% da presunção. Isso pode aumentar o valor dos impostos.

Por sua vez, o Lucro Real costuma ser vantajoso para negócios com pouco lucro em relação ao faturamento e altos custos operacionais, por se basear no lucro apurado pela contabilidade.

Além disso, o regime permite o aproveitamento de créditos do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) no regime não cumulativo. Isso pode reduzir a carga tributária em determinadas operações. A escolha deve considerar margem, custos e faturamento.

Uma decisão inadequada pode levar ao pagamento de impostos acima do necessário. Por isso, o planejamento tributário se torna importante para alinhar o regime fiscal à realidade da empresa e otimizar os resultados financeiros de forma sustentável.

Neste conteúdo, você viu as distinções entre Simples Nacional, Lucro Presumido e Lucro Real. Agora, você sabe como cada regime impacta os impostos e o caixa.

Deseja otimizar a contabilidade empresarial para pagar menos impostos legalmente? Entre em contato com a Prospere Finanças